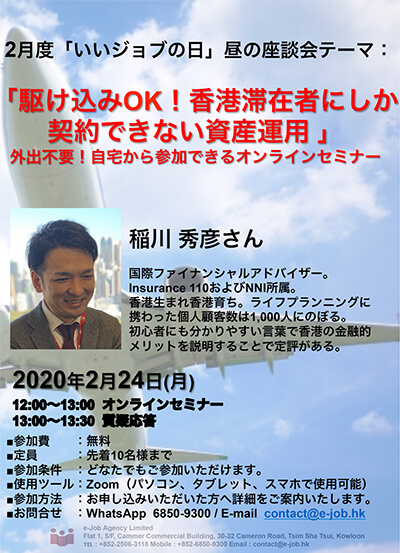

2020年2月24日(月)

昼の座談会

【駆け込みOK!香港滞在者にしか契約できない資産運用】

本日は香港在住の皆さまに資産運用についてお話しします。私は父の仕事の関係で、香港で生まれ育ちました。現在は36歳ですが、約25年は香港生活です。日系保険ブローカーとして会社の経営リスクを保険化するお手伝いや、個人の方のライフプランのお手伝いをしています。どうぞよろしくお願いします。

私たちを取り巻く日本の現状(なぜ海外に資産をおくのか)日本は高度経済成長期からインフレで進んできました。しかしバブル崩壊後は、今もなおデフレが続いています。インフレとデフレは、それぞれメリットとデメリットがあります。景気の面から政府はインフレに持っていこうとしていますが、そうはなっていないのが現状です。ご存じのとおり日経平均株価もなかなか回復が見込めない状況です。

背景に少子高齢化があります。日本の人口は、1950年頃まできれいなピラミッド型で増加していました。これが2050年になると見事な逆三角形になり、現役世代と高齢者の割合が1対1になるともいわれています。極端な話をすると、高齢者1人に年金を10万円払うためには、現役世代が1人10万円負担することになります。これでは、日本政府も年金の仕組みを変えていくしかありません。以前、年金の支払いは60歳まででしたが、現在は65歳になりました。最近は新聞などで70歳や75歳という文字も見られますね。

金利面を見ても日本はかなりの低金利時代に突入しています。一例を挙げると、1980年の郵便局の定額貯金の金利は年7%でしたが、現在は1%にもなりません。仮にこの先インフレに進むと、20年先には半分に迫る勢いで資産価値が下がっていきます。今後は前の世代の方と同じやり方をしていると大変な目にあうでしょう。

もちろん、将来インフレになるかデフレになるか、円安になるか円高になるかは分かりません。しかし、もし長期的にインフレ円安となった場合は、日本円の資産価値はどんどん減っていきます。そのリスクを回避するためには、海外にある程度資産をおいておく必要があると思います。ここでひとつ注意したいのは、日本では銀行が大変な目にあった時に一人1,000万円までは保護してくれますが、外貨預金は対象外です。

しかし香港では、外貨預金も保護の対象になっています。超富裕層は、円・USドル・香港ドル・ユーロ・人民元・イギリスポンドなどに分散していますが、少なくとも資産は円とUSドルに分散することが重要でしょう。

今回の座談会はオンラインで行いました

世界の金融都市といえば、ニューヨーク・ロンドン、そして香港です。香港はアジアの金融センターといわれています。

金融機関といえば、銀行・証券会社・保険会社が挙げられますが、香港には銀行がおよそ260行、保険会社はおよそ170社あります。ちなみに日本の場合は、銀行がおよそ200行、保険会社は香港の半分程度です。香港の広さは東京都の半分といわれていますので、いかに香港には金融機関が多いかお分かりいただけるでしょう。証券会社もおそらく傾向は同じだと思います。

香港はオフショア面、つまり税制面で日本よりかなり優遇されています。日本は「金持ち三代続かず」というぐらい相続税を持っていかれますね。しかし香港には、相続税や贈与税は一切ありません。他にも、法人税・所得税などを含めてかなり税金が抑えられています。

例えば、投資の利益にかかるキャピタルゲイン税があります。日本では株を売った利益に対して20%以上の税金がかかりますが、香港にはありません。このように、香港はお金がお金を生むような街といったところです。

日本から香港へ来たばかりで、香港の金融は怪しいイメージがあると思われている方がいます。しかし、それはイコールではありません。例えば保険会社の格付けを見ると、日本を代表する大手生命保険会社より歴史が古く、格付けも同等またはそれ以上の会社がたくさんあります。

国際ファイナンシャルアドバイザー

稲川秀彦さん

香港の保険の良さは、一言でいうとお金が増えるところです。保険には大きな機能が2つあります。ひとつは万が一の保障、そしてもうひとつが貯蓄性です。香港の保険は後者が優れています。日本の保険と違って利回りが高いので、将来のために十分効果的な資産形成ができます。また、香港の保険は外貨建てですので、日本円に対してのリスクヘッジやインフレリスクにも対応できます。

香港と日本の保険の利回りを比較してみましょう。日本の保険の利回りは、標準利率で現在0.25%です。それに対して、香港の保険は4%程度になっています。これが金額でどれだけの差になるかというと、香港はおよそ20年でお金が倍近くに増えます。日本の場合は1.1倍にも届きません。

この差は日本の保険会社が怠けていることが原因ではありません。保険会社がどうやって資金を増やすかというと、皆さんの代わりに資金を運用してくれています。保険会社のホームぺ―ジを見ると、およそどこも同じようなポートフォリオになっていて、50%~70%ぐらいが債券、20%~30%ぐらいが貸付、その他は金や株などです。

日本の円建ての保険は、日本国債を中心に運用しています。しかし、日本はゼロ金利の状況ですので、保険会社も利回りを確保できないということです。現在日本では円建て商品に関して販売を中止するところが出てきています。

香港の保険は一般的にUSドル建てで、アメリカ国債を中心に世界の国債や社債で運用しています。アメリカの国債は長期物で利回りは2%ですので、4%程度を契約者に還元することはそれほど難しいことではない状況です。

参考までに日本と香港の保険の設計書を作ってみました。35歳の男性が加入から20年後・35年後に解約した場合で、お金の増え方の違いを見てみましょう。まず、20年後の55歳で解約した場合、日本は104%、香港は197%です。そして、35年後の70歳で解約した場合、日本は112%、香港は442%になります。このように、日本と香港では金額に大きな差がつきます。

現在は日本でも外貨建て商品が注目されています。しかしお金の増え方を見ると、日本の外貨建ての保険は、先ほどと同じ条件で20年後には120%、35年後でも165%にしかなりません。なぜこれほどの違いがあるのかというと、理由は日本の保険会社の高コスト体質にあります。自社で人を抱えていること、販売にコストをかけていること、そして高い法人税です。

私は香港で金融商品を検討する際によくご質問をいただきます。そこでご質問が多い、為替・倒産・運用についてお話します。

香港在住者にとって役に立つ内容でした

まず為替については、例えば香港の保険は20年後の利回りで約2倍です。日本円が2倍になることはないでしょうから、為替変動を考慮しても香港の保険はメリットがあるといえます。ただし、為替については誰も分かりませんから、どちらにブレても大丈夫なように日本円以外の資産を持つことをおすすめします。その意味でも香港の保険を持たれるのは良いでしょう。

次に、保険会社が倒産したらどうなるでしょうか。まず前提として、保険会社は儲かりやすいので潰れにくい体質があります。でも、やはり万一倒産してしまうと資産が目減りします。確かに日本には、責任準備金で最大90%を補償するルールがありますが、最大ですから実際はどこまで補償できるか分かりません。現実的には考えづらいですが、日本の生命大手保険会社が万一そうなった場合、規模的にとても補償できるような額ではないでしょう。

そして、運用リスクについてです。投資には、株・FX・投資信託・不動産・保険などいろいろなものがありますが、保険は土台部分です。不確定要素はありますが、保険は他の投資のように減ったり増えたりするものではなく、貯金と同じように右肩上がりで増えていきます。運用リスクはゼロではありませんが、投資の中では低リスクでしょう。

なぜ、このようなお話をさせていただいたかというと、帰国後は香港の保険に入れないからです。以前は旅行がてら日本から香港に来られて、保険に加入されることも多くありました。しかし現在香港の保険会社は、日本居住者の方の受付を基本的にストップしています。

生命保険の加入は、それぞれの方のタイミングもあると思います。しかし、情報として知らないことは不利益です。今後も私たちは、セミナーなどを開催して情報を発信してまいります。